Пайщики потребительского кооператива (ПК), созданного по закону 3085-1, который не занимается коммерческой деятельностью (НПК), могут «в складчину» запускать новые «бизнесы» или покупать уже действующие.

Для чего?

Для удовлетворения своих материальных потребностей, что является уставной деятельностью ПК, созданного по закону 3085-1.

При организации такой деятельности возникает много вопросов, на часть из которых постараемся ответить.

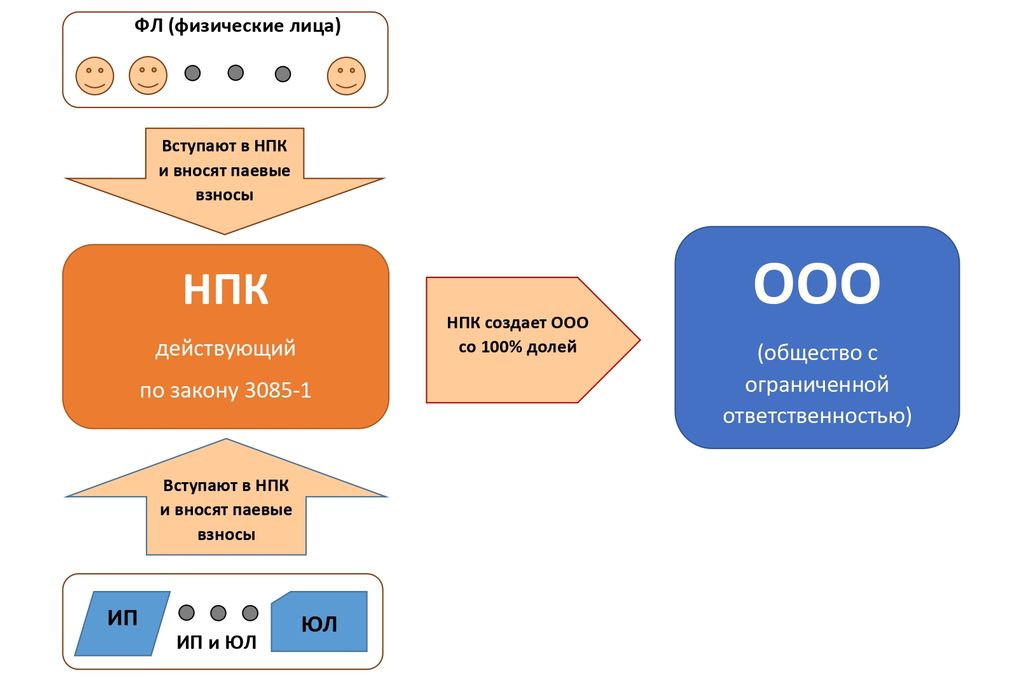

1). Может ли 100 человек владеть ООО (обществом с ограниченной ответственностью)?

Если «задачу» решать стандартным способом, т.е. в одно действие, то ООО-шкой 100 человек владеть не может, т.к. в п.3. ст.7. Федерального закона 14-ФЗ «Об ООО» сказано:

Число участников общества не должно быть более пятидесяти.

Однако, «задачу» можно решить и в два действия, когда 100 человек (или 100 ФЛ, ИП, ЮЛ) будут членами-пайщиками НПК, а НПК уже создаст ООО со 100% долей, как показано в схемном решении:

Заметьте, что данное ООО, созданное юридическим лицом (т.е. НПК), которое имеет 100% доли в ООО, сможет находиться на УСН (упрощенной системе налогообложения), при условии, что доход ООО не превысит 200 млн. руб. за календарный год.

Еще одна «фишка»:

если в этом ООО среднесписочная численность сотрудников превысит 100 человек, это ООО с «упрощенки» не слетит!

Где 100 «владельцев» (ФЛ+ИП+ЮЛ), там и 1000.

А это значит, что фактически любой коммерческий проект, при необходимости, можно реализовать «в складчину», используя «связку» НПК + ООО.

2). Как законно уйти от «умопомрачительной» процедуры по увеличению – уменьшению долей в ООО, а также по вступлению и выходу участников ООО?

Опять нам поможет схемное решение, которое разбиралось выше.

Члены-пайщики НПК будут фактически владеть ООО на тех условиях, что сами разработают и утвердят.

Вступление в НПК и выход из НПК осуществляется на основании «внутренних» решений НПК.

«Владельцы» в таком схемном решении в ЕГРЮЛ вноситься не будут, а это значит, не будет «умопомрачительной» процедуры по увеличению – уменьшению долей в ООО, все решения будут оформляться быстро, без всяких гос. регистраций и без «кормления» нотариусов.

Кроме того, иногда, по всяким разным причинам, «владельцы» бизнеса не очень любят «светиться» в открытых источниках, в т.ч. в ЕГРЮЛ. Это схемное решение их тогда сильно «порадует».

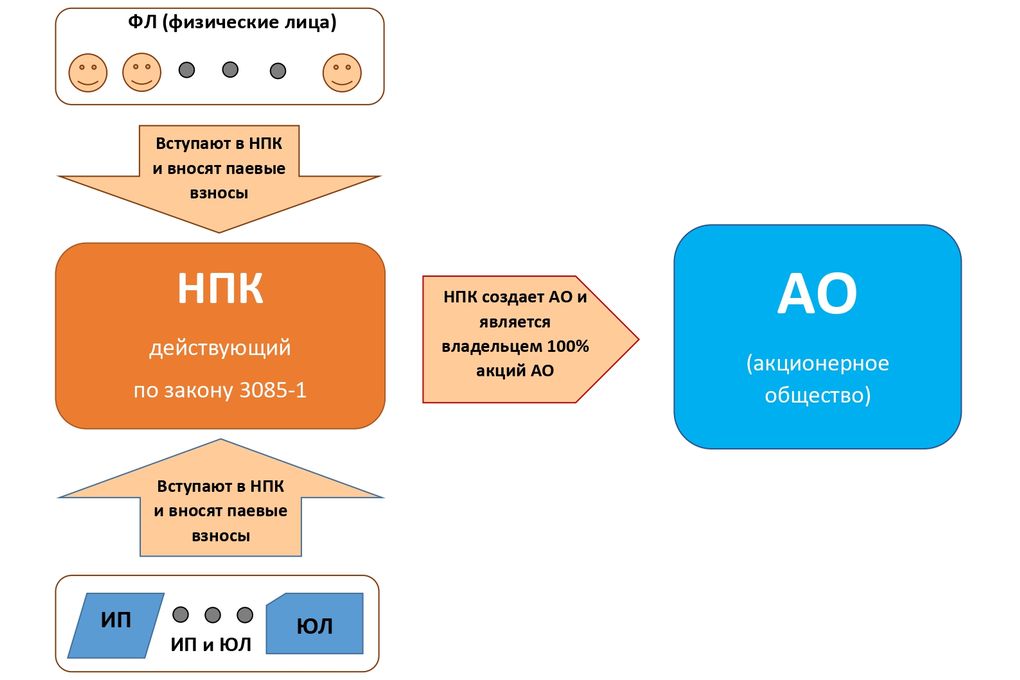

3). Как «в складчину» создать или приобрести бизнес, а затем получать с него дивиденды?

В дополнение к предыдущему схемному решению есть еще и такое:

«Фишка» этого схемного решения в том, что после того, как завершится плановый процесс финансирования, вновь созданного АО или приобретенного действующего АО, возврат паевого взноса пайщику (ФЛ, ИП, ЮЛ) может быть осуществлен без денежных операций.

После этого, бывшие пайщики-инвесторы, будут иметь в «своих руках» активы, которые будут приносить им дивиденды с прибыли АО.

Однако, все выше перечисленные схемные решения, где применяется метод «в складчину», есть смысл применять только тогда, когда разработана, ежемесячно заполняется и доводится до пайщиков (например, в личных кабинетах) финансовая модель проекта, иначе, «хорошие идеи» могут превращаться в «финансовые пирамиды» и уголовные дела на их организаторов.

Финансовая модель проекта (ФинМодель) разрабатывается, как правило, на 3 или 5 лет.

Сначала в нее вносятся ежемесячные плановые показатели.

Затем, ежемесячно плановые показатели меняются на реальные (берутся они из движения по расчетному счету и кассы, а в общем случае из бухгалтерских данных).

После изменения данных, сразу становится видно, как изменились итоговые показатели — положительная у них динамика или отрицательная. Появились кассовые разрывы (например, через 6 месяцев) или все в норме. Имея такую систему, можно заранее принимать какие-то управленческие, маркетинговые или финансовые решения.

Когда Вам нужна будет помощь в разработке подобных схемных решений, документооборота под них, а также ФинМоделей, обращайтесь!

При необходимости, сопровождение проектов и ФинМоделей тоже организуем.